Доклад Ю.К. Шафраника на съезде Союза нефтегазопромышленников России на тему «Вызовы нефтегазовой отрасли России в условиях глобальной энергетической трансформации»

Мы живем в эпоху стремительных перемен, когда ключевые отрасли мировой экономики вступили в период глобальной трансформации, в том числе и под воздействием социально-экологических и военно-политических факторов. Но мы также понимаем, что любые испытания и изменения – это стимул для дальнейшего развития, это поиск новых идей и решений.

Трансформация глобального энергетического рынка прослеживается уже более 20 лет. В 2005 году США закупали более 600 млн тонн нефти, а в 2023-м уже экспортировали почти 50 млн тонн. В то же время КНР импортировала почти 150 млн тонн нефти, а в 2024 году показатель вырос до 550 млн тонн.

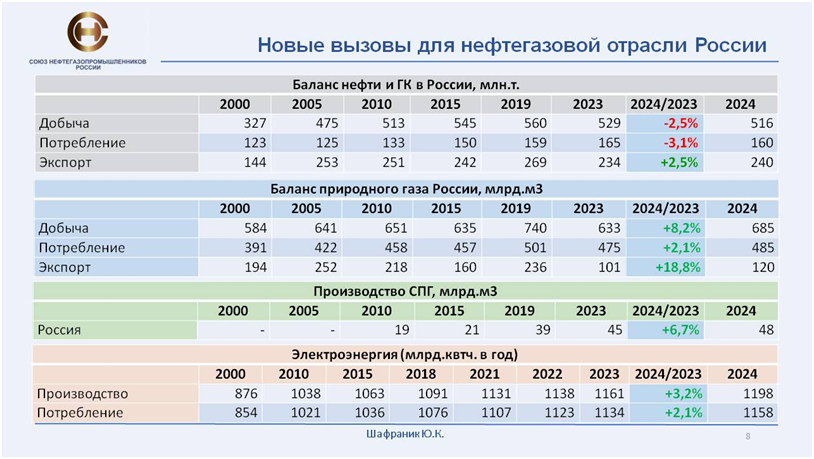

С начала 2000-х годов добыча и потребление нефти в мире растет. В 2000-м году, например, добыча и потребление в совокупности составляли 3598 млн тонн. К 2024 году показатель вырос до 5074 млн тонн.

Такую же картину мы можем наблюдать в добыче и потреблении газа. Здесь смена полюсов была зафиксирована в 2015 году, когда наблюдался резкий скачок потребления «голубого топлива».

Всё это убедительно демонстрирует колоссальные перемены, произошедшие в глобальной энергетической сфере буквально за 10 с небольшим лет, включая превращение США из лидера потребления углеводородов в их крупнейшего производителя; становление Китая одним из крупнейших потребителей нефти; коренные изменения в энергетической индустрии за счёт внедрения новых технологических решений и радикального совершенствования технологий, применяемых ранее.

***

Я убежден, что ещё 10 лет назад США не ввели бы против нас такие санкции. Но активный рост добычи нефти, газа и производство СПГ позволил им это сделать целенаправленно: они перевели конкуренцию в конфронтацию.

В 2010 году США производили 1,5 миллиона тонн сжиженного природного газа (СПГ), а сейчас – около 80 миллионов. К 2025 году планируют перешагнуть за 200 миллионов тонн. Надо признать, что сланцевая революция, в успех которой многие не верили, удалась. И рынком для газа изначально была определена Европа. А там значительная доля принадлежала России.

Политика изменилась. И не только энергетическая. Из партнеров наша страна превратилась для Штатов в конкурента. Отсюда и политические события последнего периода. Подчеркну: время, когда конкуренция была свободной и честной, прошло.

Конкурентная борьба за рынки была, есть и будет всегда. В России конкурентной борьбы не боятся. Беда только одна – на Западе ее переводят в политическую плоскость, доводят до антагонизма.

***

Газовая стратегия СССР в 1980-х гг. была сфокусирована на строительстве экспортных газопроводов в ущерб, в частности, развитию газохимии. С начала 2000-х мы также сделали упор на трубопроводный транспорт и на 15 лет позднее, чем надо, взялись за производство СПГ и газохимию.

Смена энергетических полюсов меняет как глобальный энергетический рынок, так и региональные рынки газа. Меняется и политика государств.

Основные задачи, которые стоят перед страной: насыщение внутреннего рынка газом и развитие газохимических производств. Получение добавленной стоимости на каждый кубометр газа. Необходимо удерживать экспорт в Европу на уровне не менее 30 млрд м3/год и заниматься развитием проектов СПГ. Помимо этого, следует наращивать экспорт в Китай до уровня 50 млрд м3/год в 2025-2026 гг. с последующей проработкой дальнейшего роста. При этом не забыть об экспорте в страны Азиатско-Тихоокеанского региона за счет наращивания производства СПГ на Дальнем Востоке. А также наращивать поставки газа и реализацию совместных проектов (в том числе обеспечивающих реэкспорт и газохимическое производство) с Казахстаном, Узбекистаном и Азербайджаном.

***

В 2005 году я не мог представить такое стремительное развитие возобновляемых источников энергии. Да, оно идет с перекосами, но не замечать этот перспективный процесс нельзя. Достаточно сказать, что только в 2023 году, по данным Международного энергетического агентства, Китай увеличил финансирование проектов, связанных со строительством ветропарков и солнечных ферм на 13%, вложив в них около 271 млрд долларов. Эта сумма равна инвестициям всех вместе взятых государств ОЭСР – Евросоюза, США, Великобритании, Канады, Израиля, Австралии, Японии и Южной Кореи.

И уже в конце 2017 года установленная мощность китайской ветроэнергетики достигла 157 ГВт, солнечной энергетики — 120 ГВт. Суммарно это превысило установленную мощность всей электроэнергетики России.

Это я к тому, что в условиях глобальной трансформации энергетики мы многое недооцениваем и потому серьезно запаздываем. Например, очевидно запаздывание по СПГ минимум на 15 лет под лозунгом «экономической нецелесообразности» заниматься исключительно сжиженным природным газом.

Теперь отношение к СПГ иное, но в новой Энергетической стратегии нашей страны не сказано, за счет каких проектов планируется производить более 150 млн т СПГ к 2050 году. Указан только 2030-й, и то реализация строительства многих заводов ставится под большое сомнение, а именно – проект в Усть-Луге (13,2 млн т), Обский СПГ (4,8 млн т) и Мурманский СПГ (20,4 млн т). По мнению Rystad Energy, к 2040 году только Мурманский СПГ будет запущен, остальные два – как минимум выйдут за горизонт прогнозного периода. Как учит нас развитие газовой отрасли, декларативные намерения останутся только на бумаге.

Согласно Долгосрочной программе развития производства СПГ, утвержденной в марте 2021 года, производство сжиженного природного газа должно вырасти примерно до 100 млн т в 2030-м (около 124 млрд куб. м). В программу был включен 21 проект (учитывая расширение заводов), из которых на март 2024-го 17 проектов оставались нереализованными.

В условиях санкционных запретов на поставки основного СПГ-оборудования большинство проектов потеряли свою релевантность. Еще в марте 2023 года вице-премьер РФ Александр Новак заявил о необходимости дополнительно изыскать ресурсную базу для проектов на 34 млн т СПГ в год, чтобы выйти на планируемые цели в 100 млн т. Ресурсная база в 66 млн т, возможно, будет обеспечена действующими заводами на 33 млн т и строящимися заводами в Усть-Луге и «Арктик СПГ-2».

На март 2024 года единственными отечественными технологиями сжижения природного газа являлись «Арктический каскад» и «Арктический микс» ПАО «Новатэк» мощностью до 1 млн т и 6 млн т соответственно, в связи с чем вопрос импортозамещения оборудования для СПГ является крайне актуальным. В августе 2022-го была опубликована обновленная версия паспорта проекта «Прорыв на рынки СПГ», согласно которой общая стоимость программы до 2030 года составит 89,3 млрд рублей.

Возможно, к концу 2050 года экспорт СПГ из России составит около 104-184 млрд куб. м, что в 2,7-4,7 раза выше уровня 2023-го. В основном за счет ввода в эксплуатацию заводов на полуострове Ямал и Балтике.

Возможно, если мы твердо усвоим, что политическая воля в реализации энергетических проектов гораздо важнее любой экономической целесообразности!

***

Таким образом, хочу ещё раз подчеркнуть, что уже порядка 15 лет происходит трансформация мирового энергетического пространства, и этот цикл продлится, по моим представлениям, до начала 30-х годов. Тут будут срабатывать разные факторы: роль территорий и государств (в первую очередь экономическое развитие Китая, Индии, стран Африки); взаимодействие потребителей и производителей энергоресурсов; эффективность использования различных источников энергии (нефть, газ, СПГ, уголь, ВИЭ, газогидраты, водородные компоненты).

(Вот китайцы два десятилетия активно занимаются сланцевыми нефтью и газом. Пока выдающихся достижений нет. Но если они «нащупают» эффективную технологию добычи, то всем конкурентам мало не покажется, в том числе и нам.)

Не думаю, что с завершением цикла трансформации в начале 30-х годов в мировой энергетике всё «устаканится», просто она сбалансируется на какой-то отрезок времени. Однако жесткая конкуренция в мировом нефтегазовом промысле не ослабнет.

***

Неполное понимание мировых процессов (тем более – понимание ошибочное) для нас неприемлемо. В том числе при обсуждении Энергетической стратегии. В интервью Агентству нефтегазовой информации я высказал мнение о том, что Стратегия недостаточно глубоко проработана. Сейчас идет обсуждение документа, и пока его содержание многие эксперты подвергают критике. Взять, например, добычу угля — поставили задачу выйти на 600 млн тонн. Но ведь сейчас идет спад его потребления, и такое количество ни нам самим, ни миру не нужно. Торопиться с принятием Стратегии не стоит. Надо, чтобы в обществе прошла профессиональная дискуссия, уплотнились мнения, осели. Я против формального подхода и буду настаивать на включении в документ моих предложений.

И всё же за последние 15 лет наши нефтяные и газовые компании здорово укрепились, по факту стали мировыми, в периоды растущих цен заработали для себя и страны неимоверную кучу денег; кто с умом, кто не очень с умом, но закупили новые технологии. Постепенно подтягивается наше машиностроение. Но вот вектор институциональных изменений в секторе в последние годы, наоборот, неблагоприятный. Страна имеет огромный потенциал. Поэтому, например, нам не так страшны санкции, как мы сами, когда поступаем нерационально, непрофессионально, не прагматично…

***

А теперь перейду к главным вызовам на данном этапе трансформации отечественного ТЭК.

Первая проблема тянется с 80-х годов, с великой, прорывной системы газопроводов Уренгой-Помары-Ужгород. К сожалению, на трубах мы зациклились на долгие годы, не смогли уйти от радикальной экспортной ориентации отрасли (главным образом на Европу) в ущерб очень насущным и перспективным делам: СПГ, внутренняя газификация, глубокая переработка голубого топлива, нефтегазохимия.

Европа, конечно, за последние годы понесла серьезные энергетические потери. Но рассчитывать на восстановление полноценного газового сотрудничества пока не приходится. Хотя политическая работа в этом направлении должна вестись. И ещё надо учитывать успехи европейских стран (особенно Германии) в развитии альтернативной энергетики.

***

Нельзя обольщаться и насчет Китая или Индии. Не стоит надеяться на то, что они радостно купят у нас газ объемом 100 млрд кубов. Да, мы с ними взаимодействуем и у нас все хорошо на внешнеполитическом уровне, это очень важно. И у них действительно возникнет потребность в 100 млрд кубов газа в течение нескольких лет. Другой вопрос, купят ли столько ресурсов именно у России, ведь они тщательно следят за тем, сколько и откуда газа брать. Здесь еще все зависит от развития проекта «Сила Сибири», для чего нужно для начала выйти на максимум поставок на первых трубах, а у нас этого еще нет.

В ближайшие годы выход с Китаем на 50 миллиардов – это вообще отлично, пока не так уж плохо идем: по тому году 30 миллиардов, в 2025-м можем выйти, дай бог, на 38, то есть на проектную величину трубы, а там, глядишь, и 40-42, потому что трубы такие объемы пропускают при определенных условиях.

Однако в углеродном балансе Китая на ближайшие 5-7 лет не предусмотрен дополнительный российский газ. То, что они диверсифицируют поставки по направлениям, по видам – несомненно. Но и мы должны экспортировать им природный газ только при софинансировании трубопроводов (условия и цены согласованы, но я пока в реализацию проекта не очень верю). Заниматься этим надо, но «ставить на кон» нельзя.

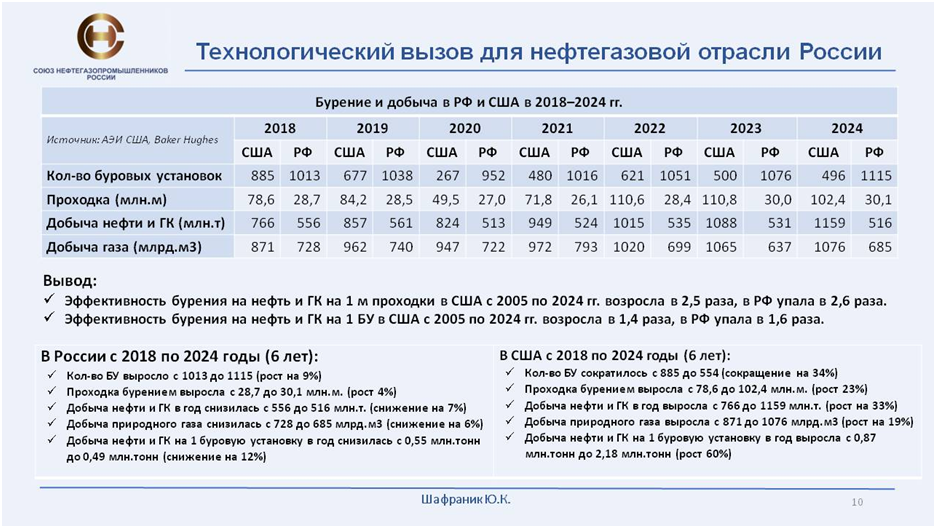

Вторую проблему я называю новым технологическим вызовом. Многие из нас в 2012–2014-м годах недооценивали эффект именно технологической революции, связанной с разработкой месторождений сланцевых нефти и газа, когда буровых установок меньше, а метров проходки больше, и больше добычи на каждую буровую.

У нас все наоборот. Это самый тяжелый вопрос, связанный с газовой тематикой и деятельностью Газпрома. И главный здесь вызов в том, что должен быть государственный скоординированный подход к развитию отрасли и её флагмана. Без такого подхода сам рынок (его участники) ничего толкового не придумают. Только это позволит серьезно говорить о ТРИЗах, о запасах. Потому что еще раз подчеркну: в сланцевых делах вообще о запасах никто не говорит.

Да и в принципе нет продуктивного понятия запасов. Есть только эффективная скважина и неэффективная. Только через технологичное бурение на основе модели пластов, модели скважин, модели воздействия на залежи можно сделать грандиозный технологичный рывок. Я, честно говоря, не знаю, кто у нас сегодня способен возглавить такой труд.

В-третьих, это ориентация всех компаний и государства на получение высокой добавленной стоимости с конечных продуктов переработки. Когда-то мы, создавая ВИНКи, поставили задачу «От скважины до бензоколонки», а сейчас задача в том, чтобы компании, обладающие гибкими и не затратными комплексами, выдавали качественные конечные продукты. И такое возможно. Игорь Иванович Сечин в 2017 году опубликовал отличную статью по соответствующей стратегии. Правда, как она реализована – не знаю.

Что касается добавленной стоимости. У нас отличный пример. Это нефтепереработка, программа обновления, реконструкции и так далее. Государство наметило компании, и мы получили заметный эффект за десяток лет с небольшим. У нас в 2018-м глубина переработки составляла 63%, а сегодня 84%. В Европе многолетний средний показатель – 85%. За 7 лет мы достигли большого успеха. Индекс Нельсона был меньше пяти, сейчас 6.59. Хороший шаг, хотя лучше где-то под пятнадцать.

НПЗ Танеко в Нижнекамске, суперпроект. 99% глубина переработки, все основные технологии – российские или смешанные. Индекс Нельсона 10.83. Там же, в Татарстане, ТАИФ-НК – самый большой по объему переработки в мире тяжелых остатков. Индекс Нельсона 12.49, глубина переработки 99%. Вот что мы сделали за 15 лет.

У нас и независимые предприятия есть, где глубина переработки – под сотню процентов. Некоторые пока не дотянули до таких высот, но, как говорится, флаг им в руки: надо просто упорнее идти к показателям лидеров.

Но к чему я все это говорю? К тому, что впереди особенно требовательно стоит нефтегазохимия. Мы по пути к ней только чуть-чуть шагнули. Наша доля в мире –2-2,5% (и то не факт). Это в 10 раз меньше, чем в Китае и в Америке. Значит, это просто огромный стимул-потенциал для работы. Рынок динамично растет: нефтегазохимия приносит примерно по 200 миллиардов долларов в год последние 10 лет. Значит, в четыре раза выходящая продукция дает больше прибыли.

Взять, в частности, глубокую переработку газа с извлечением этана. Мы в полтора раза за последние годы увеличили его производство – до 13 миллионов тонн. По моим оценкам, надо бы 50 млн. И если мы не развернем и не узаконим это дело в Стратегии, то большой добавленной стоимости нам не видать.

На тонну нефти в США переработка дает 10 долларов, у нас – 2 доллара. Это в нефтехимии, по сырью и по продукту. Поэтому нам не только есть «куда работать»: вызов грандиозный, мы резко отстали.

Хотя на любимой мной Татнефти, без всяких кавычек, хочу остановиться, потому что положительных примеров не так много. Компания в прошлом году из-за ограничений сократила добычу на 4%. Однако финансовые показатели выросли на 28%, а прибыль на 6,3%. За счет производства шин и композитов. Поэтому цель этого примера – показать главную задачу компании (через целенаправленную политику руководства республики): создание востребованного конечного продукта.

***

Наиважнейшей стратегической задачей российской энергетики в условиях ограничений является максимально рациональное использование имеющихся у отрасли ресурсов. В итоге сократятся затраты, будут изменены производственно-логистические схемы, адаптируется вся система в целом.

За два-три года нужно, во-первых, максимально эффективно использовать все имеющиеся мощности и в добыче, и в переработке, и в нефтегазохимии, попутно выполняя заказы внутри страны. Главное – предельно рационально вовлекать в дело все, чем мы располагаем (ресурсно, научно, производственно и технологически) на основе капитальной ревизии всех потенциалов. За два-три года наладить производство того, что мы закупаем за рубежом. И тогда начнет расти доходная часть промышленности в целом — в том числе за счет продукции глубокой переработки.

Среднесрочными задачами являются:

Для компаний НГК и отраслевых общественных организаций, включая Союз нефтегазопромышленников:

• проработать инициативу создания подземных хранилищ нефти как компенсаторов возможных временных перебоев с поставками и добычей нефти;

• изучить возможность создания фонда скважин на будущее, из которых пока не будет добываться нефть, но создание которого обеспечит работой предприятия нефтесервиса.

Для Правительства РФ и регуляторов:

• в целях стимулирования поиска и разработки новых месторождений, в особенности ТРИЗов и малых месторождений, соответствующего развития малых компаний, необходимо откорректировать систему налогообложения: возвратить правило двух ключей, когда значительная часть налогов идёт в доходы регионального бюджета, и ввести пониженную ставку НДПИ для малых компаний;

• в целях стимулирования развития нефтегазохимии ввести практику государственного кредитования создания и развития соответствующих производств под пониженную ставку кредитования, соответствующую общемировым параметрам.

Что касается долгосрочных задач, то в условиях энергоперехода и глобальных санкций необходимо значительное снижение затрат на производство нефти и газа, своеобразный «разворот» от требований и просьб о субсидиях и льготах к новым технологическим разработкам, которые кратно снижают издержки производства. Но чтобы добиться устойчивого снижения издержек на разведку и добычу углеводородов, необходимо, прежде всего, не жалеть денег на развитие отраслевой науки. Это одновременно позволит решить и проблему оттока за рубеж научных кадров, особенно перспективных молодых учёных, которые в настоящее время массово «отсасываются» из России через многочисленные представительства зарубежных компаний.

Другими долгосрочными задачами остаются:

• Всемерное развитие нефтегазохимии, глубокой переработки углеводородного сырья;

• Развитие малого бизнеса путем либерализации налогового законодательства, совершенствования регуляторики и улучшения условий кредитования.

• Повышение эффективности антимонопольного законодательства, усиление контроля за ценообразованием естественных монополий.

Считаю важным подчеркнуть, что для достижения подобных целей нам необходимо активно работать с другими отраслевыми ассоциациями и объединениями, особенно нефтесервисными, Агентством нефтегазовой информации, Институтом нефтегазовых технологических инициатив (ИНТИ) и другими профильными организациями.

Крайне обязательно создание благоприятнейших условий регионам (включая передачу им всех прав на мелкие месторождения горного сектора) для осуществления перспективных проектов, а также радикальное улучшение всего, что связано с привлечением и защитой российских и зарубежных инвестиций.

Понятно, что в условиях энергоперехода и беспрецедентного санкционного давления бюджетные поступления России от экспорта энергоресурсов снижаются. Но это должно стать дополнительным, возможно, последним доводом для руководства страны сделать то, что нужно было сделать ещё в прошлом десятилетии: принять все возможные меры по ускоренной диверсификации российской экономики, обеспечению всех условий для развития нефтегазохимии и других отраслей, связанных с глубокой переработкой природных ресурсов, а также с необходимостью стремительных технологических прорывов!